"Lo sapete quale è la cosa che mi da più piacere? Vedere accreditati i miei dividendi!" John Davison Rockefeller (8 July 1839 – 23 May 1937)

La settimana appena trascorsa ha evidenziato un andamento in ulteriore crescita per i nostri portafogli, che hanno messo a segno nuovi massimi, in controtendenza rispetto alla flessione dei principali indici azionari Usa. In particolare, per il nostro portafoglio Top Analisti spicca il forte progresso settimanale di Merck & Co. Inc, quotata sul Nyse con simbolo MRK, leader mondiale nel settore farmaceutico, con un progresso di +8,2% nelle ultime 5 sedute, portando il guadagno sul titolo a +29,7% dalla data del nostro inserimento nel modello, a cui si aggiungono tutti i dividendi incassati nel periodo. In aggiunta, la società vanta un solido track record di 15 anni consecutivi di aumenti dei dividendi, e un rendimento del 3,7% sulle attuali quotazioni di borsa. Fondata nel 1891 ed oltre 70.000 dipendenti, questa società opera in 66 paesi del mondo, attraverso due segmenti, farmaceutico e salute degli animali. Il segmento farmaceutico offre prodotti farmaceutici per la salute umana nei settori dell'oncologia, dell'assistenza acuta ospedaliera, dell'immunologia, delle neuroscienze, della virologia, cardiovascolare, del diabete, e dei prodotti vaccinali. In particolare, la società sta registrando forti incrementi dei ricavi per un farmaco specifico per la cura del cancro ai polmoni e per il melanoma, che risulta attualmente il secondo farmaco più venduto in assoluto a livello mondiale. Nonostante il rialzo, il giudizio medio dei 26 analisti e broker che seguono il titolo è pari a 1,7 BUY su una scala da 1 a 5 (1= Strong Buy, 2=Buy, 3=Hold, 4=Moderate Sell, 5=Sell), con un target medio pari a +27,3% per i prossimi 12 mesi, a cui si aggiunge il dividendo atteso pari al 3,7%, per un potenziale complessivo pari a +31%. In aggiunta, gli analisti di Morningstar, nelle ultime settimane stanno assegnando al titolo un rating elevato, pari a quattro stelle, con uno sconto del 19% alle attuali quotazioni rispetto al valore intrinseco calcolato. Su queste basi manteniamo il titolo in portafoglio con un rating BUY, come potente strumento a rendita crescente.

Complessivamente, ci sono oggi 706 società a Wall Street con oltre 5 anni consecutivi di aumenti dei dividendi sulle oltre 5.000 quotate. Tra queste, 154 società pari al 21,8% del totale, offrono sconti superiori al 10% rispetto al valore stimato dagli analisti. Di seguito pubblichiamo gli aggiornamenti più recenti dei rating da parte degli analisti su alcune delle società presenti attualmente nei nostri portafogli:

Nuovo BUY su Pepsico (PEP), leader mondiale di snacks e bevande con 53 anni consecutivi di aumenti dei dividendi - In data 19/02/25 l’analista Bonnie Herzog di Goldman Sachs ha mantenuto un rating BUY, con un obiettivo di 185 dollari, pari a +14% dalle attuali quotazioni

Nuovo BUY su PASSA AL LIVELLO 2, con 50 anni consecutivi di aumenti dei dividendi. In data 21/02/25 l’analista Altom Stump di Loop Capital ha mantenuto un giudizio BUY, con un obiettivo di 346 dollari, pari a +13,5% dalle attuali quotazioni

Nuovo BUY su PASSA AL LIVELLO 2 con 52 anni consecutivi di aumenti dei dividendi – In data 21/02/25 l’analista Joe Feldman di Telsey Advisory ha mantenuto un giudizio BUY, con un obiettivo di 115 dollari, pari a +21,3% dalle attuali quotazioni

Dopo l'aggiornamento di martedì scorso del portafoglio Top Analisti ed ETF Italia, il report di oggi è interamente dedicato al portafoglio Top Dividend, il nostro modello composto in maniera costante da dieci società internazionali leader per dividendo. Questo portafoglio, si propone di generare una rendita passiva crescente ogni anno, investendo in un paniere di aziende leader, caratterizzate da lunghi track record di aumenti dei dividendi, con un requisito minimo di almeno 25 anni consecutivi di crescite. Su un totale di oltre 8.000 aziende quotate a Wall Street, solamente 137 società superano attualmente questo importante parametro di selezione. In totale, meno di 2 aziende su 100 sono state capaci di superare questo traguardo, indipendentemente dall'andamento altalenante dei cicli economici, con numerose recessioni e fasi di debolezza. I dividendi sono denaro contante che le società distribuiscono ogni trimestre ai propri azionisti. Per mantenere trend di aumenti costanti dei dividendi, sono necessari bilanci solidi, supportati da business consolidati e lunghi track record di crescite di utili e ricavi. Senza questi requisiti fondamentali, risulta difficile per le società sostenere aumenti delle distribuzioni per periodi prolungati, e di fatto la crescita del dividendo costituisce un indicatore di solidità finanziaria di una impresa. Di conseguenza, questa ristretta élite di titoli, ha premiato gli investitori con performance superiori e una volatilità più contenuta rispetto agli indici di borsa. All'interno di questo gruppo, il nostro portafoglio Top Dividend seleziona solamente quelle società con i dividendi più elevati, con una revisione mensile della composizione. Attualmente, tutti i dieci titoli che compongono il portafoglio, superano ampiamente il requisito di almeno 25 anni di aumenti dei dividendi, raggiungendo una media di 44 anni consecutivi di incrementi, con 3 società che superano i 50 anni di aumenti. Complessivamente, il rendimento medio dei dividendi è pari al 4,6%, superiore rispetto alla media degli ultimi 5 anni. Alle attuali quotazioni, ben 5 società tra le 10 che compongono il nostro portafoglio quotano attualmente a sconto rispetto al valore intrinseco calcolato dagli analisti, e 5 società sono in linea con i valori. Nessuna di queste risulta attualmente sopravvalutata. In media, le 10 società selezionate, hanno aumentato il dividendo ad un tasso del 6,2% annuo composto negli ultimi 10 anni.

Su queste basi, proseguiamo con la nostra metodologia, basata sui dividendi e sui fondamentali, con una rigida selezione di dieci società internazionali sottovalutate, potenzialmente capaci di generare rendite superiori nel lungo termine, con qualsiasi andamento di mercato. L'investimento in società a crescite dei dividendi è una maratona, che genera risultati superiori negli anni, sfruttando il potente effetto dell'interesse composto. Albert Einstein definiva l'interesse composto come l'ottava meraviglia del mondo, affermando: “Chi lo capisce guadagna, chi non lo capisce paga”. Ad esempio, con un rendimento del 15% annuo, un capitale raddoppia ogni cinque anni e quadruplica ogni dieci anni, creando quello che viene definito come l'effetto palla di neve. Se prendiamo una piccola palla di neve e la facciamo rotolare giù da una montagna, questa accumulerà progressivamente altra neve diventando sempre più grande fino ad assumere dimensioni enormi (effetto composto). In sintesi, Top Dividend è uno strumento semplice e potente, che permette di costruire una elevata rendita passiva crescente, abbinata a potenziali capital gain nel medio lungo termine. Top Dividend è uno dei tre modelli di portafoglio inclusi nella registrazione al servizio online di Secondo Livello e viene elaborato utilizzando un sofisticato sistema di ricerca, in grado di identificare un ristretto gruppo di sole dieci società, caratterizzate da dividendi periodici attestati ai massimi livelli e fondamentali a sconto rispetto al mercato, con una revisione mensile della composizione. In aggiunta al requisito di dividendo elevato, per appartenere al portafoglio Top Dividend, le società candidate devono superare un ulteriore rigido parametro di selezione: avere mantenuto un track record di almeno 25 anni consecutivi di crescite dei dividendi, a garanzia della sicurezza e stabilità delle rendite distribuite dal modello. Questo importante criterio conferma il profilo di elevata qualità delle aziende selezionate. Storicamente, le aziende con lunghi track record di aumenti dei dividendi, (dividend growth) hanno sistematicamente ottenuto performance superiori al mercato con una minore volatilità, e hanno dimostrato una maggiore capacità di attraversare indenni anche le fasi più difficili dei mercati, come recessioni economiche, crisi politiche, guerre locali e regionali, gravi attentati e shock petroliferi, che si sono alternate di frequente in questi ultimi decenni nel mondo.

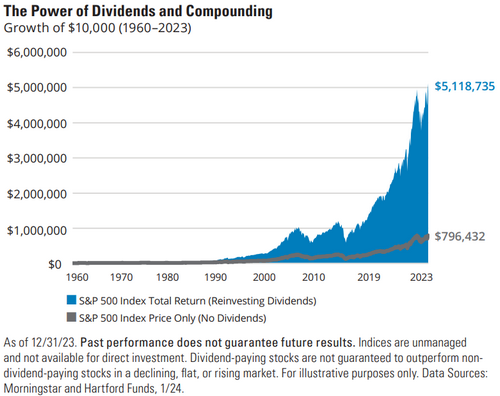

L'importanza dei dividendi nel lungo termine - 63 anni di storia

Molti studi autorevoli hanno confermato in questi ultimi anni l'importanza dei dividendi nel lungo termine. Tra questi, uno studio realizzato da Hartford Funds e Morningstar, prende in considerazione gli ultimi 63 anni di borsa Usa (dal 1960 al 2023). Secondo lo studio, un capitale di 10.000 dollari investito nel 1960 sui titoli a dividendo appartenenti all'indice S&P500, si è trasformato a fine 2023 in un importo pari a 5.118.735 dollari, pari al 10,4% annuo composto considerando il reinvestimento dei dividendi, contro 796.432 dollari, pari al 7,2% senza i dividendi, confermando come nel lungo termine gran parte della ricchezza accumulata sia stata generata proprio dai dividendi, spostando in secondo piano i soli capital gain.

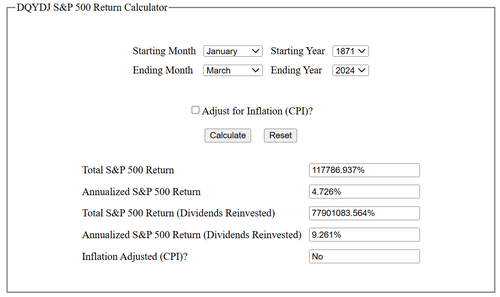

Performance e dividendi dal 1871 ad oggi

Considerando l'intero periodo storico del mercato azionario Usa, e analizzando le performance secolari, notiamo che più si allunga l'orizzonte temporale e più i dividendi acquistano maggiore importanza nella determinazione della performance complessiva. Il potente effetto leva generato dell'interesse composto (effetto palla di neve) ha amplificato in maniera esponenziale i guadagni. Un solo dollaro investito sull'indice della borsa Usa nel 1871 è diventato oggi 1.178 dollari senza considerare i dividendi, con un rendimento del 4,7% annuo composto, e ben 779.012 dollari, con un rendimento del 9,2% annuo composto, calcolando il reinvestimento dei dividendi! (fonte dqydi.net)

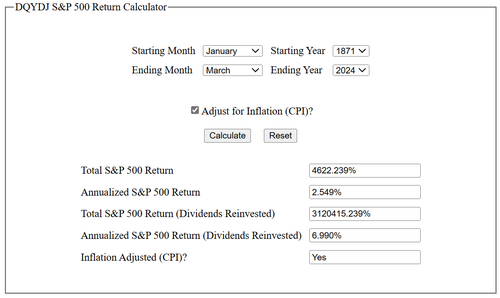

Anche rettificando i dati per gli effetti dell'inflazione, i risultati storici restano elevati. Un dollaro investito sull'indice della borsa Usa nel 1871 vale oggi 47 dollari in termini reali senza considerare i dividendi, e ben 31.205 dollari calcolando il reinvestendo dei dividendi, con un rendimento pari al 6,9% annuo composto al netto dell'inflazione!

Sulla base di queste analisi, si conferma che i dividendi sono stati la maggiore componente per la performance complessiva dei mercati azionari nel lungo termine. Con una redditività elevata, e una media di oltre 40 cedole distribuite ogni anno ai partecipanti, Top Dividend si propone di ottenere un mix di dividendi e performance superiori nel corso di un intero ciclo di mercato. Vediamo ora nel dettaglio il nuovo portafoglio Top Dividend per il mese in corso.

Dividendo 4,5% annuo e 44 anni di aumenti - Le dieci società del nuovo portafoglio Top Dividend per marzo 2025

Per visualizzare tutti i titoli in forma integrale e scaricare il portafoglio PASSA AL LIVELLO 2

Come si evidenzia, la tabella sopra contiene diversi indicatori fondamentali, per permettere ai nostri abbonati di effettuare ulteriori analisi e approfondimenti. Vediamo nel dettaglio i principali parametri fondamentali del portafoglio Top Dividend.

Dividendo %: La nuova selezione dei dieci titoli conferma rendimenti elevati, con un dividendo medio pari al 4,5% annuo, oltre il triplo rispetto all'1,3% dell'indice S&P500, con un massimo di 7,4% annuo per la società con il maggiore dividendo, ad un minimo di 2,7% annuo per la società con il minore dividendo.

Cap in mil $: Indica la capitalizzazione di borsa in milioni di dollari alle attuali quotazioni. Il valore attuale per le dieci società del portafoglio Top Dividend mostra un valore medio di 95 miliardi di dollari, con un massimo di 307 miliardi per la società Coca Cola, con la maggiore capitalizzazione, ad un minimo di 7 miliardi per la società con la minore capitalizzazione.

Payout Ratio: Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, sono da preferire società che mantengono livelli di Pay Out più contenuti ed inferiori a 1, a garanzia di stabilità delle cedole anche per il futuro. Il valore attuale per le dieci società del portafoglio Top Dividend mostra un Pay Out medio pari a 0,7.

Beta 60 mesi: Il Beta è il coefficiente che misura il comportamento di un singolo titolo rispetto al mercato. Un Beta maggiore di uno evidenzia oscillazioni di un titolo superiori al mercato, mentre un Beta inferiore ad uno mostra movimenti del titolo inferiori alle variazioni del mercato. Attualmente il Beta medio del portafoglio è pari a 1, in linea con il mercato.

Fwd Price Earning: E' uno degli indicatori più usati nella valutazione delle società. In questa colonna è riportato il Forward Price Earning, ovvero il rapporto tra prezzo di borsa e utili attesi per l'anno in corso. Attualmente il Price Earning medio delle dieci società del portafoglio è pari a 13,8 volte, contro 18,8 volte dell'indice S&P500.

Giudizio Analisti: Indica i giudizi medi dei broker e analisti internazionali che seguono attualmente le società. Il valore attuale per le dieci società del portafoglio Top Dividend mostra un giudizio medio pari a BUY (2,3), su una scala da 1 a 5 (1= Strong Buy, 2=Buy, 3=Hold, 4=Moderate Sell, 5=Sell).

Numero Analisti: Indica il totale degli analisti che seguono le società. In media, le valutazioni riportate in tabella si basano su un totale di 16 analisti.

Target Analisti: indica il potenziale di crescita medio dai prezzi attuali di borsa calcolato dagli analisti per i prossimi 6-12 mesi. Attualmente l'obiettivo di guadagno medio del portafoglio Top Dividend è pari a +6,9%. Sommando i dividendi previsti, pari ad un ulteriore 4,5% annuo, il rendimento obiettivo totale sale a +11,4%. I target potenziali degli analisti sono pubblicati a scopo informativo e per un maggiore approfondimento da parte dei nostri lettori, ma non vengono considerati nella costruzione del portafoglio. La nostra selezione dei titoli si basa principalmente sulla stabilità e crescite dei dividendi.

Movimenti per il portafoglio Top Dividend:

Vendite: Per visualizzare tutti i titoli in forma integrale e scaricare il portafoglio PASSA AL LIVELLO 2

Nuovi acquisti: PASSA AL LIVELLO 2. Per una corretta diversificazione del rischio, abbiamo investito su questa società in abbinamento in parti uguali agli altri nove titoli che compongono attualmente il portafoglio, scaricabile in forma integrale agli abbonati di Secondo Livello. Considerati i dividendi elevati e i fondamentali a sconto in borsa, manteniamo invariate le altre posizioni che compongono attualmente il modello per le prossime quattro settimane, fino a martedì 25 marzo 2025, data di pubblicazione del prossimo aggiornamento mensile del portafoglio. Vediamo ora nel dettaglio l'analisi della nuova società.

Nuovo BUY nel settore energia - Dividendo 6,4% - Una Storia di Resilienza e Opportunità per il Futuro

Principali motivazioni di acquisto - Immaginiamo una realtà che da oltre sette decenni collega il presente al futuro, trasportando energia vitale attraverso il Nord America e costruendo un ponte verso la prosperità per investitori, comunità e dipendenti. Questa società è un gigante dell'energia che non solo ha resistito alla prova del tempo, ma continua a prosperare in un mondo in continua evoluzione. Scopriamo perché questa azienda può rappresentare un faro di stabilità e una straordinaria opportunità di investimento per il nostro portafoglio. Ecco di seguito le principali motivazioni chiave che ci spingono oggi a considerare questa società.

Dividendo elevato e quotazioni a sconto: La società è una delle poche aziende presenti contemporaneamente in entrambi i nostri portafogli, Top Analisti e Top Dividend e vanta un lungo track record di 28 anni consecutivi di incrementi dei dividendi, con ben 69 anni di pagamenti senza interruzioni. Con il suo ricco dividendo pari al 6,4% annuo sulle attuali quotazioni di borsa, questa azienda rappresenta una delle posizioni con le rendite più elevate dei nostri modelli. In aggiunta, l'azienda quota attualmente con uno sconto di quasi il 10% rispetto al valore intrinseco calcolato con il metodo del DDM (Dividend Discount Model).

Crescita globale della domanda di energia: La domanda di energia è destinata ad aumentare nei prossimi anni, a causa della crescita della popolazione e dell'economia. In questo contesto, la società è ben posizionata per soddisfare questa domanda, grazie alla sua vasta rete di oleodotti e gasdotti.

Transizione energetica: La società sta investendo in nuove tecnologie energetiche, come l'energia solare ed eolica. Ciò potrebbe aiutare la società a rimanere competitiva in futuro e a beneficiare della crescita del mercato delle energie rinnovabili.

Nuove acquisizioni: La società ha una lunga storia di acquisizioni di aziende che le permettono di espandere le sue attività e raggiungere nuovi mercati. Questo potrebbe essere un ulteriore driver di crescita per la società in futuro.

Descrizione del business: Fondata nel 1949 ed oltre 11.000 dipendenti, questa società opera nel comparto delle infrastrutture energetiche in Canada e negli Stati Uniti ed è una delle più grandi aziende del settore in Nord America. La società gestisce il sistema di trasporto del greggio e dei gas liquidi più lungo del mondo ed opera in cinque segmenti: Oleodotti - Questo segmento trasporta per conto terzi, petrolio, gasolio e gas naturale liquido (NGL) e gestisce i terminali per la distribuzione e stoccaggio di prodotti raffinati. Trasmissione Gas - Questo segmento detiene partecipazioni in gasdotti e impianti di raccolta e trasformazione. Distribuzione gas - Questo segmento si occupa della fornitura di gas naturale a clienti residenziali, commerciali e industriali principalmente in Canada, con circa 3,7 milioni di clienti al dettaglio in Ontario, Quebec, New Brunswick e nello Stato di New York. Energie pulite - Questo segmento gestisce attività nel comparto delle energie rinnovabili, quali impianti eolici, solari, geotermici e impianti di recupero del calore di scarto. Servizi energetici - Questo segmento fornisce energia e servizi di marketing a raffinatori, produttori di petrolio greggio e gas naturale, servizi di vendita di barili, trasporto, bilanciamento e servizi di stoccaggio per conto terzi.

Trend del dividendo: La società vanta un importante primato nei confronti dei suoi azionisti, con 28 anni consecutivi di aumento dei dividendi. Il dividendo attuale è pari al 6,4% annuo, contro un minimo di 2,3% nei momenti di maggiore sopravvalutazione del titolo e un massimo di 4,6% nei momenti di maggiore sottovalutazione del titolo. Il dividendo attuale, pari al 6,4% indica una valutazione a forte sconto del titolo in borsa. Per raggiungere il livello di sopravvalutazione il titolo dovrebbe più che raddoppiare di valore dai livelli attuali.

Trend storico degli utili e previsioni: Negli ultimi 5 anni la società ha incrementato gli utili con una crescita media del 2% annuo composto. Per i prossimi 3 anni gli analisti stimano una crescita superiore, e pari al 9,88% annuo composto.

Multipli di borsa: Il price earning attuale del titolo è pari a 19,2 volte gli utili attesi per il 2025. La capitalizzazione attuale è pari a 91 miliardi, con un rapporto prezzo/ricavi pari a 2,4 volte.

Performance in borsa: Dal 1981 ad oggi il titolo ha messo a segno risultati record, con un rendimento complessivo pari a +36.367%, considerando il reinvestimento dei dividendi (fonte Morningstar). Grazie a questi risultati, un importo di 10.000 dollari investiti sul titolo il 31 agosto 1981, si è trasformato ad oggi in un importo milionario, con un valore attuale pari a 3.646.700 dollari, con un rendimento record del 14,3% annuo composto per 44 anni consecutivi. Nonostante i buoni risultati ottenuti, il titolo quota ora ad un livello inferiore di oltre 10% rispetto ai massimi toccati a marzo del 2022, creando una interessante finestra di ingresso per nuovi investimenti su questo potente strumento a rendita.

Giudizio degli analisti e valutazioni: Il giudizio medio dei 18 analisti e broker che seguono il titolo è attestato ai massimi livelli, con un rating pari a BUY (2,3), su una scala da 1 a 5 ( 1= Strong Buy, 2=Buy, 3=Hold, 4=Moderate Sell, 5=Sell), ed un potenziale pari a +10,4% per i prossimi 6-12 mesi, a cui si aggiunge il ricco dividendo pari a 6,4%, per un Total Return previsto di +16,8%.